ナポレオン帝国の財政

1 ナポレオン帝国成立以前の財政

(1) 絶対王政期の財政

絶対王制下のフランスは積極的な対外干渉策をとり、オーストリア継承戦争・7年戦争・アメリカ独立戦争への介入等による軍事費の増大により、慢性的な赤字体質に悩まされていました。

国家の歳入としては王領地からの地代収入とその売却による収入がありましたが、次第に王領地が減少するとともにその収入の占める割合は減りつつありました。

直接税としてはターユが、間接税としては関税及びエード(飲料税)、塩税を中心とする国内消費税が主な構成要素であり、歳入上の地位においては関税よりも国内消費税の方が高い傾向がありました。その後新しい直接税(人頭税・10分の1税・廿分の1税)が、当初は戦費徴収のための臨時税として、その後常設の税制として採用されましたが、依然として間接税の比率は高いものがありました。間接税にはどうしても逆進性があるため、低所得者、特に貧農の家計に与える影響は高いものがありました。

間接税徴収の便宜として、官吏ではなく徴収権を徴税請負人に任せる様になりました。当初は収入調達の迅速さ、コストの安さで効果を上げました。しかし徴税請負人が徴税業務を独占し、その経済力を高めるにつれて、国家は対し有利な条件で請負契約を迫るようになり、次第に国家の請負人への債務増大、不公正な執行、苛烈な徴税など、弊害が目立つようになりました。

収入減を埋め合わせるために、王国債や売官制が実施されましたが、前者はその増発により利息を上げざるを得ず、ますます債務が増大するため1700年以降利子や元本の一部を強制的に停止・削減する事態に陥り、王国信用を低下させました。後者は一時的な収入にはなっても、給金や年金を支払う必要があったため、長期的には王国債務を増大させました。

これらの財政上の危機的状態は、王国も認識しているところであり、ネッケルをはじめとする財務長官が改革を試みましたが、既得権益をもつ者の激しい抵抗に会い、改革はなかなか進みませんでした。

(2)革命期の財政

革命がなっても財政事情は好転するわけではなく、連年の不作による飢餓対策や国民衛兵設置に伴う軍事費の財政圧力が強まっていました。このため立法議会はアッシニアという国庫証券を発行することにしました。これは国有地が担保となっているため、信用力があるはずでした。しかし、その回収を遙かに上回るアッシニアが増発されたため、担保も有名無実となり、事実上の一般貨幣と化しました。通貨供給量の増大と同じ状態だったため、インフレーションが進行してゆくことになります。

一方歳入を支える間接税は、暴動により間接税局への焼き討ち等が頻発し、1791年までに廃止に追い込まれていました。直接税は地租、対人的動産税、営業税、戸窓税の4直接税が中心でした。外形課税標準と比例あるいは累進課税により平等を目指しましたが、混乱のため歳入不足に悩みました。

ジロンダン、モンタニアールが国民公会を支配するとともに、対外圧力は増大し、ヴァンテの王党派の反乱や対仏大同盟の結成により、軍事費の増大が要求されました。そのため、国民公会はアッシニアを乱発するとともに、償還無保証、利子の記載のない公債を富裕者に強制的に割り当て、事実上の富者税を課しました。

革命の成果である私有財産性により利益を得ていたブルジョアジーはテルミドール反動以降力を得ましたが、ジャコバンの反乱や第二次反仏大同盟の内憂外患によりやはり軍事費の増大はさけられませんでした。公債残高は強制的に「3分の1破産」を行い、インフレ収束策がとられました。しかし、富者税・累進課税は残り、ブルジョアジーの不満は残りました。また、貧者にとっても従来インフレにより実質的な負担を免れていたものが、地租の負担を身にしみて感じるようになっていました。総裁政府は財政難に耐えかねてついに間接税の復活に一部踏み切り、不満は高まっていました。

2 ナポレオン帝国の財政

(1) ナポレオン帝国の歳出

(1) ナポレオン帝国の歳出

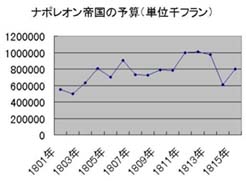

ナポレオンは、フランス大革命の成果を「輸出する」対外戦争を盛んに行い、軍事費の増大のために、支出は増加傾向を示しました。軍事費は年によっては60パーセントに達しました。その他、皇族費、宗教費、人件費、公債償還、公共事業などが主な支出項目でした。

しかし、軍事的成功は、経費膨張の要因となりましたが、被征服国への課税、賠償金、略奪などによる収入を増加させました。大蔵大臣モリアンはナポレオンの次のような言葉を書き残しています。「私が財政を立て直したのは戦争によってではなかったか。ローマは同じように戦争によって世界の富を手にしたのではなかったのか。」

(2) ナポレオン帝国の歳入

1800年にフランス銀行が創設され、1803年には銀貨フラン単位の決定により、通貨の信用性が向上し、1804年には民法典が制定され、私有財産性が保証されました。保護関税や大陸封鎖、産業育成政策により工業生産は復活し、これによりフランスの経済は安定に向かいます。

ナポレオンはブルジョア・貧農の双方の支持を集るため、租税の均等な破分の観点から、1800年に地租を基礎づける土地台帳の改正に着手しましたが、作業は遅々として進みませんでした。また減税処置を執り、地租は1799年に560万フラン、1800年に159万フラン、1802年に1020万フラン、1803年に309万フランの減税を実施しました。また対人的動産税も一部廃止されました。しかし、1802年以降は減税策は余り採られなくなります。この措置により、歳入中で直接税のしめる割合は低下して行きます。

歳入の埋め合わせのために間接税が見直され、大蔵大臣ゴーダンは第一統領時代のナポレオンに塩税及び飲料税の提唱を行いますが、ナポレオンは納税者の間接税に対するアレルギーを考えて退けます。しかしながら、1804年に皇帝となったナポレオンは、その強大な権力に基づき、対英戦の費用調達のための「統合税」名目で飲料税を復活します。当初は低い税率でしたが、1806年、1808年に改正が行われ、かなり重い税が課せられました(1806年改正で酒税は卸売り売価の1/20、小売り売価の1/10)。

間接税はやはり納税者には評判が良くありませんでした。特に葡萄酒税は、上質の葡萄酒も普通の葡萄酒も同じ税率なので逆進性が高いこと、葡萄酒が都市に入る度に移入税がかかるため流通を阻害すること、葡萄酒消費量が減少したため市場が縮小したことにより、特に評判が悪かったと言われています。しかし、間接税は増え続け、1806年塩税、1810年煙草専売が行われます。

この結果1810年頃にはそれまでの戦勝と相まって、帝国財政は好転します。しかし、逆進性のある間接税を廃止し、直接税により所得の再配分を行うという革命期の税制からは全くかけ離れたものになりました。

しかし、1812年ロシア遠征が失敗に終わると、1813年地租・営業税・戸窓税への付加税が命ぜられ、対人的動産税は倍額に引き上げられ、直接税が強化されました。加えて塩税・統合税が増徴され、入市税付加税も引き上げられ、間接税も強化されます。この頃から下層民の統合税に対する抵抗が激化し始めます。

ナポレオンはセントヘレナでこのように語っています。「葡萄酒税の復活は、南フランスの農民を彼(ナポレオン)から離反させて、他のどんなことよりも、彼の没落の大きな原因となった。」

YEN

特集のリストへ戻る

ゲーム談話室のリストへ戻る

ホームへ戻る